本周板材現貨價格先弱后強,周中穩漲跌同行,走勢震蕩,價格波動幅度較大,原為商家信心不足,市場心態多隨期價而波動。市場成交方面,也表現出不穩定的特征,先弱后強,周五再度滑落,高位成交受阻情況比較明顯,期價高位震蕩調整,影響下游拿貨情緒,回轉觀望狀態。本周部分主流地區庫存水平較上周有一定的下移,商家出貨壓力不大。在上游原料價格與產量限產因素影響下,預期商家挺價意愿較強,下周板材現貨價格有望延續本周特征,震蕩偏強,幅度20-50。

一、本周市場情況

宏觀:中國 8 月 CPI 同比上漲 0.8%,預期 1.0%,前值 1.0%;8月份,各地區各部門持續做好保供穩價工作,消費市場供應總體充足,價格平穩運行。PPI 同比上漲 9.5%, 預期 9.1%,前值 9.0%。 8月份,受煤炭、化工和鋼材等產品價格上漲影響,工業品價格環比和同比漲幅均有所擴大。

央行新增 3000 億元支小再貸款額度,在今年剩余 4 個月之內以優惠利率發 放給符合條件的地方法人銀行,支持其增加小微企業和個體工商戶貸款,要求貸 款平均利率在 5.5%左右,引導降低小微企業融資成本。3000 億元支小再貸款采 取“先貸后借”模式發放,地方法人銀行先發放小微企業和個體工商戶貸款,之 后等額申請支小再貸款,以確保再貸款政策的精準和直達作用。

上游:蒙古國疫情反復,甘其毛都口岸再發病例通關面臨暫停風險,供應趨緊預期高掛,市場情緒高漲,煤價一路走高,山東以煤定產政策愈發嚴格,煤源緊張和環保限產雙重作用下,焦企的減產幅度本周已超50%,部分焦企已經出現虧本減產的情況,導致焦企在本周完成第九輪提價,整體幅度已達千元,同時,焦炭行業正在醞釀新規,進一步加強該行業大氣污染物排放控制和管理,可見,后期仍存提價預期。

鋼廠:據中國鋼鐵工業協會統計,2021年8月下旬,重點統計鋼鐵企業共生產粗鋼2257.92萬噸、生鐵1999.91萬噸、鋼材2302.29萬噸。其中,粗鋼日產205.27萬噸,環比下降3.99%;生鐵日產181.81萬噸,環比下降2.85%;鋼材日產209.30萬噸,環比增長1.54%。粗鋼壓減產量在本周繼續升溫,本周產量維持低位,華東地區遏制“兩高”,以深層減產落實能耗雙控,華南華北地區進入9月也面對加碼的減產令,引發市場供應偏弱。

下游:“金九銀十”在經歷了淡季轉旺季的陣痛后,需求環比在本周加快回升,整體鋼材庫存持續下降,不過房地產政策的各地升溫,制造業復蘇緩慢,出口因海外疫情和多邊關系的影響下滑,使得需求前景依然不是非常清晰,但是整體需求依然表現出反彈的情況,考慮到 7、8 月份受疫情和汛情影響的建筑業需求或在旺季期間回補,供應趨緊和需求升溫的矛盾在9月將會觸發,有利于提振鋼價價格的波動。

關鍵點:煤供應緊缺,焦企環保限產,鋼廠能耗雙控,政策扶助,下游需求逐步回暖,利好板材價格波動。

二、本周期貨價格波動特征

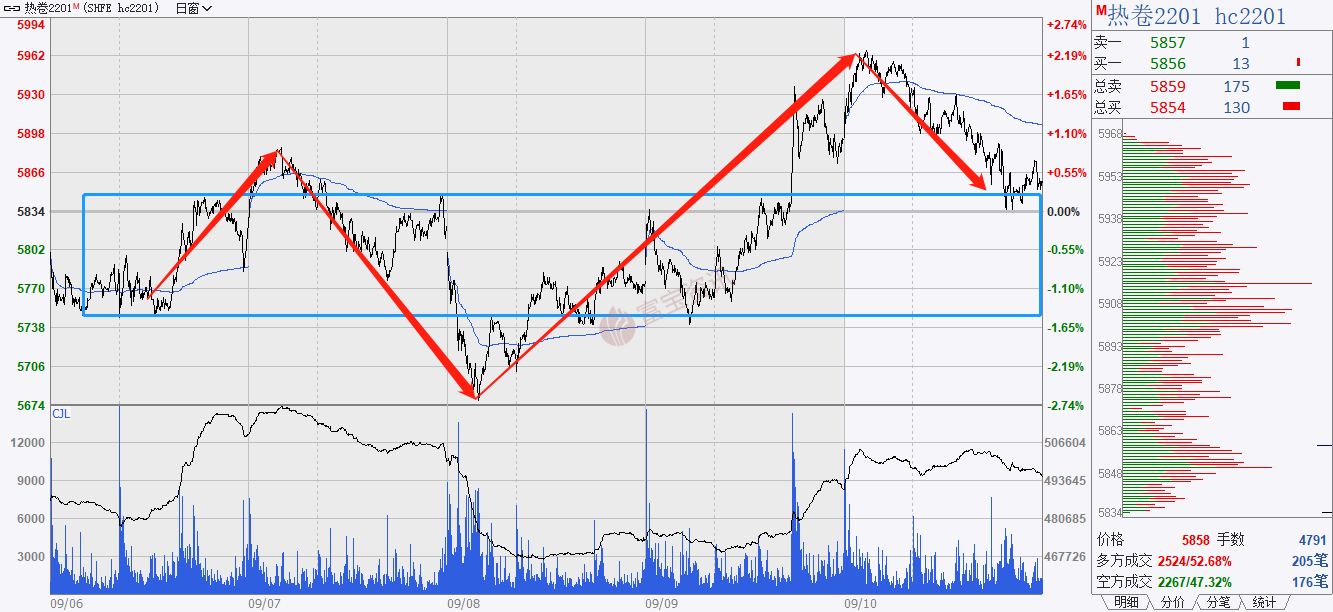

本周熱卷期貨主力合約整體呈現震蕩走強特征。上周五夜盤開盤沖擊第一壓力位5891未果,走出快速下跌,周二夜盤跌至5674,后快速回升,在周三早盤重上小周期MA13線,醞釀出一波強勢反彈行情,在逐步擊破阻攔線后,周四午盤突破5891,經過短形態震蕩,價格沖高至第二壓力位5965附近,打出本周高點5968,周五承壓回落,走出結構性調整行情,K線在位于一小時周期的MA13線附近,收調整之力,弱勢震蕩于此收盤。

三、下周期貨價格預期

支撐區間5780-5737,壓力位5965,大結構維持震蕩向上,中期結構表現預期有小幅波段回調特征,MACD拐頭向下,粘合向下,沒有超過前期波峰位,但是MA13托價頗高,形成非共振的結構表現,壓制價格進一步的反彈空間,待價格跌破一小時周期的MA13,考慮下看至支撐區間,然后預判反彈一個次波峰,從而形成三峰兩谷的背離結構走勢。短期結構以調整到支撐區間578-5737,粘合MA60線附近企穩看反彈。

關鍵詞:指標非共振,背離,波段下行。

四、現貨市場價格和庫存情況

【熱卷】本周全國熱卷市場震蕩偏強,幅度在0-100元,截止發稿,和上周五對比,有32城市價格出現寬幅上漲,幅度比較大的有成都、烏魯木齊、重慶,3個城市價格無變動;從地區來看,東北地區上漲幅度集中在10-50左右。本周前三個交易日,期貨走勢不佳,現貨報價調低,成交不及預期,本周四,期貨從開盤一路上漲到5900左右,大大提振現貨市場,華南、華北地區主流大戶午后紛紛停止出貨封盤。截止今日較上周五天津報5750元/噸;上海漲30報5840;樂從漲40報5800。

本周庫存:本周熱卷實際產量318.83萬噸,較上周增加4.18萬噸;鋼廠內庫存85.4萬噸,較上周減少6.62萬噸;社會庫存277.84萬噸,較上周減少7.35萬噸。總庫存363.24萬噸,較上周減少13.97萬噸;表觀需求332.80萬噸,較上周增加3.87萬噸,社會庫存和總庫存都有大幅度的減少。

【冷軋】本周全國冷軋市場穩中偏強,幅度在10-70元,前半周成交一般,商家挺價為主,但是部分規格有暗降出貨的情況,隨著期價的震蕩走低,壓制市場情緒,商家信心松動,弱勢調整現貨價格,幅度20-40,整體成交情況未見好轉,周三期貨價格,展現一定的強勢特征,市場恐價格會有突破上行特征,下游詢價意愿明顯增強,在周四出現成交放量的情況,商家情緒獲得好轉,順應期貨價格的波動,提高存貨價格,二次加價特征出現再華南與華東地區,但是下游需求受制于多方便因素,依然處于低位震蕩,高位成交受阻明顯,本周整體庫存水平偏低,商家出貨壓力不大,在周五成交隨期價調整出現下滑的情況下,多數地區依然挺價維穩,價格表現堅挺。截止目前,天津報價6480,本周持穩,武漢報價6520,本周總體上漲20,上海報價6840,本周總體上漲10,樂從報價6530,本周總體上漲80。

本周庫存:本周冷軋實際產量81.09,較上周下降0.42,廠內庫存30.64,較上周下降1.05,社會庫存117.17,較上周增加0.48,總庫存147.81,較上周下降0.57,表需81.66,較上周下降0.62。

【中板】本周中板市場價格整體偏強。周初開市,受期貨市場拉漲提振,部分重點城市探漲操作比較明顯,華北市場窄幅探漲10-20元左右,周邊其他區域也相應跟漲,下游市場采購情緒較上周同期也有所增加。周中各品種主力合約除雙焦外,均呈現震蕩趨弱走勢,下游加工、制造等宏觀數據出臺,現貨市場穩中趨弱調整,下游采購情緒明顯減弱,部分大庫存商家為考慮到資金壓力,出貨時有暗降操作,但大部分商家挺價意愿偏強。周尾隨著期貨走勢向上市場交投好轉。

庫存方面,廠內庫存76.4萬噸,較上周增加0.13萬噸;社會庫存117.66萬噸,較上周減少1.69萬噸;總庫存194.06萬噸,較上周減少1.56萬噸;表觀需求136.68萬噸,較上周減少2.4萬噸,實際產量135.12萬噸,較上周增加0.3萬噸。

【帶鋼】本周帶鋼震蕩上行。其中華北主導鋼廠較周初漲50,華東較周初漲10-20,華南地區較周初漲40-60不等。本周受期螺走強帶動,帶鋼市場挺價出貨。周初焦炭第十輪提漲,原料端依然強勢。北方地區,窄帶目前開工比較飽和,豐潤多家小廠投產后,今年市場窄帶主體資源增多,尤其自豐潤部分獨立軋鋼企業整治提升工作進行驗收后,豐潤許久未執行限產,各廠出貨壓力明顯。旺季架子管需求有支撐,下游采購積極性尚可,出清日產的天數較上周有增加。中寬帶市場貿易商對九月預期尚可,降價出貨意愿不強,因此周初弱勢也沒有把價格帶下。

本周唐山帶鋼倉儲庫存總計33.38萬噸,較上周增加1.61萬噸。主因是市價走高,下游采購偏謹慎。南方地區,華東區域寧波熱軋帶鋼商家因手中可流通現貨資源偏緊,降價意愿不強。無錫帶鋼庫存連續五周下降之后,本周首次出現微增,目前無錫帶鋼庫存壓力凸顯,價格處于周邊價格洼地,部分無錫帶鋼流向寧波消化。華南區域隨著淡季逐步褪去,終端開工增加,成交亦有轉好,商家操作積極性提高。

關鍵詞:下游成交一般,商家挺價意愿強。

五、現貨市場下周預期

熱卷:后市來看,從目前的產業形勢來看,壓減產能是強力推進了,限產是熱卷價格上漲的主要原因,只要限產不放松價格就難回落;加之本周熱卷庫存大幅下降也是一個利好因素,在需求能得以維持的情況下,預計下周全國熱軋市場短期內趨強運行。

冷軋:據市場調研情況得知,目前下游需求在本周多以期貨價格的波動作為主要的參考,而制造業受到外界供應緊缺影響,復蘇緩慢,拖累需求情況。但是結合上游原料成本高企,鋼廠限產影響,整體的庫存水平偏低,商家挺價意愿較強,期價走勢穩定,表現中長期看好特征,短期的調整行情,或許導致現貨價格以震蕩為主,但是中長期向好特征,以及國家政策的扶助情況,一定程度上會增強下游的需求,預期下周全國冷軋市場震蕩偏強運行。

中板:近期國內各地資源到貨量均呈現不同程度下降,加上每日出貨消耗,社會庫存量普遍處于下降通道,對于高庫存低需求的行情來說有著極大的利好帶動作用。不過當庫存降至一定水平,部分貨少規格將面臨短缺加價情況。因此,預計下周中厚板市場價格或將震蕩趨強運行。

帶鋼:需求方面,金九銀十旺季需求好于7、8月,需求逐步恢復,雖然過程緩慢,但仍偏好為主;供給方面,外圍資源涌入加上本地開工率高企,帶鋼供給飽滿;成本方面,鐵礦弱勢但焦煤強勢不減,鋼廠盈利空間樂觀,限產氛圍下鋼坯挺價意愿強;心態方面,發改委對于大宗商品漲價的壓制性依然存在,建議商家高位謹慎;綜合來看,市場利好充斥,預計下周帶鋼或先強后弱,幅度50-80左右。

網站首頁

網站首頁 一鍵電話

一鍵電話